Doanh nghiệp bạn có hàng hóa xuất khẩu được hoàn thuế giá trị gia tăng (GTGT) nhưng chưa chắc chắn đơn vị có đủ điều kiện hoặc lo lắng không biết phải chuẩn bị hồ sơ những gì để được hoàn thuế GTGT. Hiểu điều đó, kỳ này IACHN viết bài chi sẻ chi tiết cách tính tỷ lệ hoàn thuế GTGT hàng xuất khẩu.

Điều kiện và hồ sơ hoàn thuế GTGT hàng xuất khẩu

Căn cứ vào khoản 1, khoản 2 Điều 19 thông tư số 219/2013/TT-BTC ngày 31/12/2013 thì:

Các cơ sở kinh doanh, tổ chức thuộc đối tượng được hoàn thuế GTGT phải có các điều kiện sau:

– Là Cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ, đã được cấp giấy chứng nhận đăng ký doanh nghiệp hoặc giấy phép đầu tư (giấy phép hành nghề) hoặc quyết định thành lập của cơ quan có thẩm quyền, có con dấu theo đúng quy định của pháp luật, lập và lưu giữ sổ kế toán, chứng từ kế toán theo quy định của pháp luật về kế toán;

– Và có tài khoản tiền gửi tại ngân hàng theo mã số thuế của cơ sở kinh doanh.

Các trường hợp cơ sở kinh doanh đã kê khai đề nghị hoàn thuế trên Tờ khai thuế GTGT thì không được kết chuyển số thuế đầu vào đã đề nghị hoàn thuế vào số thuế được khấu trừ của tháng tiếp sau.

Doanh nghiệp được gửi hồ sơ hoàn thuế điện tử hoặc nộp trực tiếp tại cơ quan thuế hoặc gửi qua đường bưu chính.

Hồ sơ hoàn thuế giá trị gia tăng gồm:

Và bổ sung hoàn thiện các bộ hồ sơ hàng hóa, dịch vụ xuất khẩu để được hoàn thuế theo quy định tại định tại Điều 16, Thông tư 219/2013/TT-BTC, được sửa đổi bởi khoản 7 Điều 3 Thông tư 119/2014/TT-BTC như sau:

Trên đây là cách tính tỷ lệ hoàn thuế GTGT hàng xuất khẩu Chính xác cho các Doanh nghiệp. Nếu còn bất cứ thắc mắc nào khác, vui lòng liên hệ Big House để được tư vấn chi tiết hơn!

Theo thông tin công bố từ HNX, ngày 24/5, Công ty CP Tập đoàn Vingroup (mã VIC) đã hoàn tất phát hành 20.000 trái phiếu mã VICH2426004 với mệnh giá 100 triệu đồng/trái phiếu, tổng giá trị phát hành 2.000 tỷ đồng. Lô trái phiếu có kỳ hạn 24 tháng, ngày phát hành ngày 13/5/2024 và ngày đáo hạn ngày 13/5/2026, với lãi suất 12,5%/năm.

Đây là lô trái phiếu thứ 4 được Vingroup phát hành trong vòng gần 2 tháng trở lại đây và cũng là lô trái phiếu cuối cùng nằm trong kế hoạch huy động vốn 8.000 tỷ đồng mà tập đoàn này đã đề ra.

Trước đó, trong tháng 4/2024, Vingroup đã huy động thành công 2 lô trái phiếu mã VICH2426001 và VICH2426002, với tổng giá trị phát hành 4.000 tỷ đồng. Đến đầu tháng 5/2024, công ty tiếp tục huy động thành công 2.000 tỷ đồng từ trái phiếu thông qua phát hành lô trái phiếu mã VICH2426003. Cả 3 lô trái phiếu này của Vingroup đều có lãi suất 12,5%/năm.

Theo kế hoạch được Hội đồng quản trị của Vingroup thông qua ngày 8/4/2014, tập đoàn bất động sản này dự kiến huy động vốn tổng cộng 8.000 tỷ đồng thông qua phương án chào bán trái phiếu riêng lẻ. Đây là trái phiếu doanh nghiệp không chuyển đổi, không kèm chứng quyền, không có bảo đảm và xác định nghĩa vụ trả nợ trực tiếp của Vingroup.

Trái phiếu sẽ chia thành 4 đợt phát hành, được thực hiện từ tháng 4/2024 - tháng 6/2024, kỳ hạn tối đa 24 tháng kể từ ngày phát hành. Số tiền thu về từ đợt phát hành sẽ dùng để cơ cấu các khoản nợ của Vingroup.

Theo báo cáo tài chính hợp nhất quý I/2024, Vingroup có số dư trái phiếu gần 36.500 tỷ đồng, tăng hơn 31,5% so với đầu năm, trong đó có 42.764 tỷ đồng tới hạn phải trả trong năm 2024. Như vậy, với việc huy động thêm 8.000 tỷ đồng trái phiếu trong tháng 4 và 5, hiện dư nợ trái phiếu của Vingroup khoảng 44.500 tỷ đồng, tăng 54,7% so với đầu năm.

Về tình hình kinh doanh, quý I/2024 Vingroup ghi nhận tổng doanh thu thuần hợp nhất đạt 21.739 tỷ đồng, giảm 44% so với cùng kỳ. Doanh thu từ hoạt động sản xuất tiếp tục vượt doanh thu bất động sản. Doanh thu tài chính đạt 18.941 tỷ đồng, tăng 88% so với cùng kỳ chủ yếu nhờ lãi từ thanh lý các khoản đầu tư tài chính và chuyển nhượng công ty con 17.690 tỷ đồng. Lợi nhuận sau thuế hợp nhất của Vingroup trong quý I/2024 đạt 1.335 tỷ đồng, tăng 126% so với cùng kỳ.

Năm 2024, Vingroup đặt mục tiêu doanh thu kỷ lục 200.000 tỷ đồng và lợi nhuận sau thuế 4.500 tỷ đồng, tăng lần lượt 23,8% và 119% so với con số doanh thu 161.428 tỷ đồng và lãi sau thuế 2.056 tỷ đồng đạt được năm 2023.

Trong năm 2024, Vingroup dự kiến tiếp tục đẩy mạnh trụ cột công nghệ - công nghiệp. VinFast đặt ra mục tiêu sẽ bàn giao 100.000 ô tô điện trong năm 2024 với doanh số chủ yếu được ghi nhận vào nửa cuối năm nhờ mạng lưới bán lẻ đang mở rộng nhanh chóng, các mẫu xe mới hướng đến tệp khách hàng đông đảo hơn và việc thâm nhập vào những thị trường mới.

Năm 2024, VinFast tiếp tục mở rộng kênh phân phối, tận dụng mạng lưới địa phương và kiến thức chuyên môn của các đại lý với mục tiêu đạt khoảng 400 điểm bán hàng trên toàn cầu vào cuối năm 2024. Cũng trong năm 2024, VinFast sẽ bàn giao mẫu xe mới tại thị trường Mỹ và xuất khẩu xe đến châu Âu, bắt đầu phân phối tại Indonesia.

Trong lĩnh vực bất động sản nhà ở, để chuẩn bị cho một chu kỳ mới của thị trường, Vinhomes kiện toàn kênh phân phối và đẩy mạnh mô hình O2O. Năm 2024, Vinhomes đặt mục tiêu doanh thu 120.000 tỷ đồng, mức kỷ lục doanh thu nếu đạt được và lợi nhuận sau thuế 35.000 tỷ đồng. Như vậy, so với năm 2023, doanh thu tăng 16% và lợi nhuận tăng 4,5%.

Trong lĩnh vực nghỉ dưỡng - vui chơi giải trí, năm 2024, Vinpearl đặt mục tiêu tiếp tục duy trì nhận diện thương hiệu số 1 về vui chơi, giải trí và nghỉ dưỡng tại Việt Nam.

Các đối tượng hoàn thuế GTGT đối với hàng hóa, dịch vụ xuất khẩu.

Căn cứ pháp lý: Thông tư Số: 25/2018/TT-BTC ngày 16/03/2018 có hiệu lực ngày 01/05/2018 Sửa đổi, bổ sung Khoản 4 Điều 18 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính (đã được sửa đổi, bổ sung theo Thông tư số 130/2016/TT-BTC ngày 12/8/2016 của Bộ Tài chính).

Theo tiết 4, điều 2 thông tư này quy định cụ thể như sau:

“4. Hoàn thuế đối với hàng hóa, dịch vụ xuất khẩu

a) Cơ sở kinh doanh trong tháng (đối với trường hợp kê khai theo tháng), quý (đối với trường hợp kê khai theo quý) có hàng hóa, dịch vụ xuất khẩu bao gồm cả trường hợp: Hàng hóa nhập khẩu sau đó xuất khẩu vào khu phi thuế quan; hàng hóa nhập khẩu sau đó xuất khẩu ra nước ngoài,có số thuế giá trị gia tăng đầu vào chưa được khấu trừ từ 300 triệu đồngt trở lên thì được hoàn thuế giá trị gia tăng theo tháng, quý; trường hợp trong tháng, quý số thuế giá trị gia tăng đầu vào chưa được khấu trừ chưa đủ 300 triệu đồng thì được khấu trừ vào tháng, quý tiếp theo.

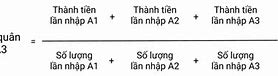

Cơ sở kinh doanh trong tháng/quý vừa có hàng hoá, dịch vụ xuất khẩu, vừa có hàng hoá, dịch vụ tiêu thụ nội địa thì cơ sở kinh doanh phải hạch toán riêng số thuế GTGT đầu vào sử dụng cho sản xuất kinh doanh hàng hóa, dịch vụ xuất khẩu. Trường hợp không hạch toán riêng được thì số thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ xuất khẩu được xác định theo tỷ lệ giữa doanh thu của hàng hóa, dịch vụ xuất khẩu trên tổng doanh thu hàng hóa, dịch vụ của các kỳ khai thuế giá trị gia tăng tính từ kỳ khai thuế tiếp theo kỳ hoàn thuế liền trước đến kỳ đề nghị hoàn thuế hiện tại.

Số thuế GTGT đầu vào của hàng hóa, dịch vụ xuất khẩu (bao gồm số thuế GTGT đầu vào hạch toán riêng được và số thuế GTGT đầu vào được phân bổ theo tỷ lệ nêu trên) nếu sau khi bù trừ với số thuế GTGT phải nộp của hàng hóa, dịch vụ tiêu thụ nội địa còn lại từ 300 triệu đồng trở lên thì cơ sở kinh doanh được hoàn thuế cho hàng hóa, dịch vụ xuất khẩu. Số thuế GTGT được hoàn của hàng hóa, dịch vụ xuất khẩu không vượt quá doanh thu của hàng hóa, dịch vụ xuất khẩu nhân (x) với 10%.

Đối tượng được hoàn thuế trong một số trường hợp xuất khẩu như sau: Đối với trường hợp ủy thác xuất khẩu, là cơ sở có hàng hóa ủy thác xuất khẩu; đối với gia công chuyển tiếp, là cơ sở ký hợp đồng gia công xuất khẩu với phía nước ngoài; đối với hàng hóa xuất khẩu để thực hiện công trình xây dựng ở nước ngoài, là doanh nghiệp có hàng hóa, vật tư xuất khẩu thực hiện công trình xây dựng ở nước ngoài; đối với hàng hóa xuất khẩu tại chỗ là cơ sở kinh doanh có hàng hóa xuất khẩu tại chỗ.

b) Cơ sở kinh doanh không được hoàn thuế giá trị gia tăng đối với trường hợp: Hàng hóa nhập khẩu sau đó xuất khẩu mà hàng hóa xuất khẩu đó không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan theo quy định của pháp luật về hải quan; hàng hóa xuất khẩu không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan theo quy định của pháp luật về hải quan”

Như vậy, căn cứ vào quy định trên:

Đối tượng được hoàn thuế trong một số trường hợp xuất khẩu cụ thể như sau:

Một số lưu ý; Từ ngày 1/7/2016 đến trước ngày 1/2/2018, cơ sở kinh doanh không được hoàn thuế đối với trường hợp hàng hóa nhập khẩu sau đó xuất khẩu. Từ ngày 1/2/2018, cơ sở kinh doanh thực hiện theo hướng dẫn tại Khoản 2 Điều 1 Nghị định số 146/2017/NĐ-CP ngày 15/12/2017 có hiệu lực ngày 01/02/2018.( sửa đổi, bổ sung một số điều của Nghị định số 100/2016/NĐ-CP ngày 01/7/2016). (Có thể tham khảo ở: Công văn số Số: 473/TCT-CS ngày 02/02/2018 của Tổng Cục Thuế)

Cơ sở kinh doanh không được hoàn thuế giá trị gia tăng đối với trường hợp: